家賃が突然「2倍」に!?──慌てず勝ち抜くための現実的な交渉術

私がある日ポストを覗くと、見慣れた封筒の中に信じられない一行がありました。「来年7月より賃料を倍額に改定します」。あなたがもしテナントなら、心臓が止まりそうになるはずです。事業の継続や暮らしが一夜にして揺らぐ――そんな緊急事態に直面したとき、最初にやるべきことは「感情的にならない」こと。この記事では、オーナーチェンジや管理会社の変更によって急な賃上げ通知を受けたケースの実務的な対処法を、初心者でも分かる言葉でやさしく解説します。

まず事実を整理する:何が起きているのか?

今回の典型的な流れはこうです。ビルが売却されオーナーが変わり(オーナーチェンジ)、管理会社も入れ替わった。その結果、新オーナーは資産価値向上のために賃料を大幅に引き上げようとしている、というものです。賃料が倍になるような提示は「依頼」段階で、法的に即効で強制力があるわけではありません。

押さえておくべき重要ポイント

- 賃上げ通知は多くの場合「お願いベース」。即時に従う義務はない。

- オーナーチェンジがあっても「従来の契約条件」は原則的に引き継がれる。

- 家賃改定は裁判に持ち込まれ得るが、時間も費用もかかり、勝敗は不確実。

- 管理体制の悪化(清掃・メンテナンスの省略)は逆に交渉材料になり得る。

対策の選択肢:ソフトランディング vs ストロングスタイル

相談でよく出る選択肢は大きく二つです。

- ソフトランディング:段階的・限定的に応じる(例:2万円提示に対して20〜30%のアップなら応じられる、と表明)。

- ストロングスタイル:一切応じず、裁判までに持ち込ませないように粘る、あるいは裁判で争う。

実務上はソフトランディングが現実的です。なぜなら裁判費用や時間、精神的ストレスが大きく、オーナー側も容易に勝てる保証がないからです。ただし、管理状況が明らかに悪化している場合は賃料減額や補償を求める交渉も可能です。

実践的な対応フロー(テンプレ的動き)

急いで取り組むべき手順は次の通りです。

- 冷静に通知書を保管し、返信期限や更新時期(例:契約満了月)を確認する。

- まず「応じる意思はない」とだけ短く書面で返す。余計な事情説明は避ける(説明が多いほど交渉材料を与える)。

- 管理状況の変化(清掃・設備管理の省略)を確認し、事実なら管理会社へ改善の要請を行う。同時に「改善が見られない場合は賃料見直しを検討する」と告げる。

- 同じビル内や近隣の相場データ(同ビルの新規入居賃料など)を収集し、交渉の証拠として使う。

- 弁護士や不動産の専門家に相談する。良い弁護士は過剰に訴訟を勧めず、現実的な交渉案を提示する。

返信文の簡単な例(考え方)

「11月24日付の賃料改定通知について、現段階で上記額に応じる意思はありません。ただし、当方として関係を悪化させることは望んでいないため、妥当な範囲(例:2〜3割程度)での改定であれば協議を検討します。なお、現在の管理状況について確認させてください。」──これだけで十分です。

裁判になるとどうなる?リスクと現実

オーナーが法的手続きを選ぶと、基本的には「裁判→判決」まで2年程度かかることが珍しくありません。裁判費用は双方に発生し、結果は必ずしもオーナー側の勝ちではありません。さらに、腕の悪い弁護士に依頼すると敗訴するリスクもあります。よって、相手が裁判まで踏み切る確率は、勝ち筋が明らかな場合や大手悪徳業者でない限り高くはありません。

「出ていってほしい」要求への切り返し

もし本当に追い出しが狙いなら、オーナー側は退去費用(原状回復や内装費残存、敷金)を含めた補償交渉をしてくることがあります。商業用物件では営業権が強く保護され、退去時に高額な補償(判例では24か月分など)を求められることがあるため、安易に補償なしで出るのは得策ではありません。

フェアな着地点を目指す交渉術

実際に成功しやすい戦略は「段階的に上げていく」方法です。最初に相場よりやや低めの妥協案(例:相場1.2倍)を提示し、更新ごとに段階的に引き上げる。これなら裁判リスクを回避しつつ、オーナーの売却戦略(家賃上昇で物件価値を上げて転売)とも一定の合意が得られます。

最後に:テナントが覚えておくべきこと

- 突然の賃上げ通知に恐れる必要はない。まずは冷静に事実を確認する。

- 返信はシンプルに「現状では応じられない」と伝える。理由を長々述べる必要はない。

- 管理の手落ちがあれば交渉材料になる。下げ交渉も視野に入る。

- 裁判は時間と金がかかるため、双方が納得する段階的な解決が現実的。

- 専門家(信頼できる弁護士や不動産のプロ)に早めに相談すること。

突然の賃料倍増というショッキングな出来事は、正しい知識と戦略で十分に対処可能です。感情に流されず、証拠を集め、相手との交渉の余地を残しつつ現実的な妥協点を探る。それが長く事業や生活を守る最短の道です。もし具体的な状況があれば、いつでも相談してみてください。あなたの交渉がうまくいくことを願っています。

「本で逃げた」私が1100冊読んで選んだ、本当に勧めたい100冊のはじめの一歩

あるとき、私は恋でも仕事でもなく「生きづらさ」から逃れるために本に逃げ込みました。結果、社会人になってからの8年間で約1100冊、年間138冊ほどを読み漁ることになり、気づけば本が私の救いであり、遊びであり、学びになっていました。今日はその中から厳選した「おすすめ100冊」の冒頭として、特に印象深かった作品を紹介します。読書初心者から玄人まで、幅広い読者が楽しめるよう言葉を平易にしつつ、深掘りしていきます。

なぜ「100冊」なのか?——選書の基準

おすすめ本は人によって千差万別ですが、私が「これは伝えたい」と思ったのは以下の理由がある本です。

- 読後に何かが残る(心の温度や考え方が変わる)

- 繰り返し読みたくなる、あるいは後で読み返したくなる力がある

- ジャンルの枠を超えて心に刺さったもの

ジャンル分けは小説を中心に、ビジネス書や実用書、マンガなども含めていますが、今回は特に私の人生の“救い”になった小説を中心にピックアップしました。

まずは“村上春樹”から入るならこれ

村上春樹作品は初めて読む人にとって敷居が高く感じられることもあります。私が友人に「どれが入り口?」と聞かれたら、まず短編の暖かさと不気味さが同居する一冊を勧めます。

- ふしぎな図書室/ふしぎな図書館:短編で挿絵もあり、村上ワールドの空気感がつかみやすい一冊。図書館に閉じ込められる主人公の体験が、現実と夢の境界を揺らします。

- 海辺のカフカ:家出した少年と、奇妙な能力を持つ老人の物語が並行して進む。冒険的な側面と哲学的な重みが混ざる長編です。

- ノルウェイの森:私が村上作品にハマったきっかけ。思春期の痛みや孤独を丁寧に描いた一冊で、救われる読者は多いはずです。

- ねじまき鳥クロニクル:暴力と喪失をテーマに、幻想と現実が縺れ合う長編。舞台や解説を読みながら味わうとさらに深く楽しめます。

- 1Q84:二つの世界線が交錯する大作。宗教的なモチーフや謎解き要素があり、読み応え抜群です。

心がえぐられるが忘れられない——その他の印象作

短編やミステリー、現代の社会問題を扱った作品まで、いくつか印象的だった本を紹介します。どれも読み終えたあとにタイトルの意味が胸に刺さるタイプの作品です。

- 砂糖菓子の弾丸は撃ちぬけない:子どもの力の脆さと残酷さを描いた作品。大人と子どもの力関係に胸が詰まります。

- 星の子:宗教に絡む家族の物語。派手な展開はないのに、日常の不穏さがじわじわと心を占める一作です。

- あの子は貴族:対照的な二人の女性と、一人の男を巡る物語。女性の生き方や社会的立場の差異が鋭く描かれています。

- 木になった亜沙:輪廻転生をテーマにした不思議な物語。人間でなくなることで見えてくる幸福の形に、読む者も不思議な感覚になります。

- 絶望ノート:最後まで裏切られるような仕掛けがあり、読後感が強烈な作品です。

読むときのコツ——忙しい人でも読書習慣を作る方法

社会人で時間のない人に向けて、私が実践してよかった習慣をシェアします。

- 短編やエッセイから入る:長編は気合いがいるので、まずは短時間で完結する作品で成功体験を作る。

- 時間を「細切れ」で確保する:通勤や待ち時間に10〜15分読むだけでも月に数冊は消化できます。

- 感想メモをつける:短い一行でもいいので、その本を読んで感じたことを書き留めると記憶に残りやすい。

- ジャンルを混ぜる:小説→実用書→マンガと交互に読むと飽きにくい。

最後に——おすすめ100冊への誘い

ここで挙げたのは、私が1100冊の中から特に思い入れの強い一部です。100冊フルで紹介するとなると、もっと多様なジャンルや意外な一冊も出てきます。もし興味があれば、次回以降でジャンル別に深掘りしたリストや「すぐ読める5分解説」などを順次公開していきます。

あなたが今手に取りたい一冊はどれですか?コメントや感想をもらえたら嬉しいです。読書はひとりの時間を豊かにしてくれます。まずは気になるタイトルを一つだけ手に取ってみてください。それがあなたの次の人生の支えになるかもしれません。

(次回:ビジネス書・自己啓発・漫画のおすすめ100冊から厳選したベスト20を公開予定)

上半期123作品・530冊読み切った私が選ぶ、心に刺さるマンガ10選

「宝くじで高額当選したわけでもないのに、なぜかフィンランドに旅した気分になった──」こんな変な感覚、マンガを読んでいると何度も体験します。読み終えた後に世界の匂いや誰かの人生がずっと胸に残る、そんな力を持つのがマンガの魅力です。私は上半期に123作品、冊数にして約530冊を読み、心を揺さぶられた作品を厳選しました。今日はジャンルも作風もバラバラな「今読むべき10作」を、初心者からコアなファンまで楽しめるように紹介します。

読み方別のガイド:初めての人へ/読み慣れた人へ

まずシンプルなアドバイス。マンガは「合う・合わない」がはっきり出ます。読み慣れていない人は評価が高くても自分に刺さらないこともあります。今回の10作は、感情を直球で揺さぶるもの、世界観で魅せるもの、笑いが効くスポ根系まで幅広く選びました。作品ごとに「こんな人におすすめか」を添えるので、自分の好みに合わせて手に取ってみてください。

2025年上半期 マンガおすすめ10選

-

RIOT(RIOT)

高校生がZINE(自主制作誌)制作に青春を注ぐ物語。憧れの雑誌『POPEYE』を目標に、紙で何かを作るエネルギーが眩しく描かれています。田舎という不便さの中で創作を続ける若者たちの熱量がリアルで、クリエイティブに悩む人に刺さる一冊。

-

ホテル・メッツァペウラへようこそ(シリーズ)

フィンランドの小さなホテルを舞台にした温かな群像劇。登場人物たちの距離感や「敢えて何も聞かない」選択が、そのまま相手への敬意になっている描写が印象的です。北欧の風景や空気感に浸りたい人、静かな人間ドラマが好きな人におすすめ。

-

弱虫ペダル(弱ペダ)

上半期で最もハマった作品。レース中の緊張感、個性豊かなキャラクターたちへのスポットライト、そして一時的な協力関係といったドラマが次々に来るため、読了後の満足感が高いです。スポーツマンガ初心者でも入りやすく、巻数は多くても読みやすいのが魅力。

-

みずぽろ(Mizuporo)

水球を題材にしたギャグ寄りのスポーツマンガ。しっかり競技描写がありつつ、笑いのテンポが良く、キャラが魅力的。スポーツものが苦手な人でも楽しめる“ゆるさ”と熱量のバランスが絶妙です。

-

ねずみの初恋

「好きな人と過ごすために殺しをする」という衝撃的な設定ながら、恋愛描写と残虐描写の温度差が強烈に映える作品。読み終えた後にしばらく放心するタイプの作りで、ダークで濃密な物語を求める人にはたまらない一冊。

-

恋とか夢とかてんてんてん

一目惚れから始まる、行動力が過剰な主人公の恋愛劇。破天荒な行動を見て「やめて!」と叫びたくなるけれど、どこか共感してしまう。その“恋に狂う”瞬間を痛快かつ胸締めつけるタッチで描いており、若い恋愛の危うさを味わいたい人へ。

-

寿々木君のていねいな生活

外見はコワモテだけど、植物育てやお菓子作りが好きな寿々木君のほっこり系日常。キャラクターへの愛着が湧きやすく、読むと心が温かくなる作品です。疲れたときの癒やしにぴったり。

-

きみは四葉のクローバー

衝撃的な展開と緻密な伏線が魅力のサスペンス寄りラブストーリー。タイトルに込められた意味が後々効いてくる作りで、読後にしばらく余韻が残ります。伏線回収や予想外の展開が好きな人におすすめ。

-

ゆびさきと恋々

耳の聞こえないヒロインを中心に、表情や目線で伝わる心理描写が圧巻の少女漫画。言葉がなくても伝わる感情の細部が丁寧に描かれており、文学的な深みを感じることもしばしば。恋愛の切なさを濃密に味わいたい人へ。

-

(番外)その他読み切り&新鋭作家の注目作

上半期は大型連載だけでなく、短編や新人作家の作品にも良作が多かったです。短時間で強い印象を残す読み切りは、忙しい日々の息抜きや、新しい好みを発見するのにもってこい。巻末の新鋭コーナーで気になる作者をチェックしてみてください。

作品選びのコツ:あなたに合うマンガを見つけるには

作品数が多いほど「何を読むか」で悩むもの。私が薦めるのは以下の2点です。

- まず1巻を読む勇気:序盤で切るのはありですが、たまに序盤が抑えめで後半に化ける作品があります。最低2〜3巻は様子を見ると良いです。

- 好みの要素を決める:世界観重視、キャラ重視、展開重視など、自分が何に感動するかを基準に選ぶと失敗が少ないです。

最後に:マンガは人生の“短い旅”

マンガは短時間で他人の人生や世界を旅できる手軽なメディアです。私が上半期に出会った10作は、それぞれ別の景色を見せてくれました。もしこの記事で一冊でもあなたの心に残る作品が見つかれば嬉しいです。感想があればぜひ教えてください—あなたの「刺さった1冊」も教えてほしいです。

それでは、良い読書時間を。

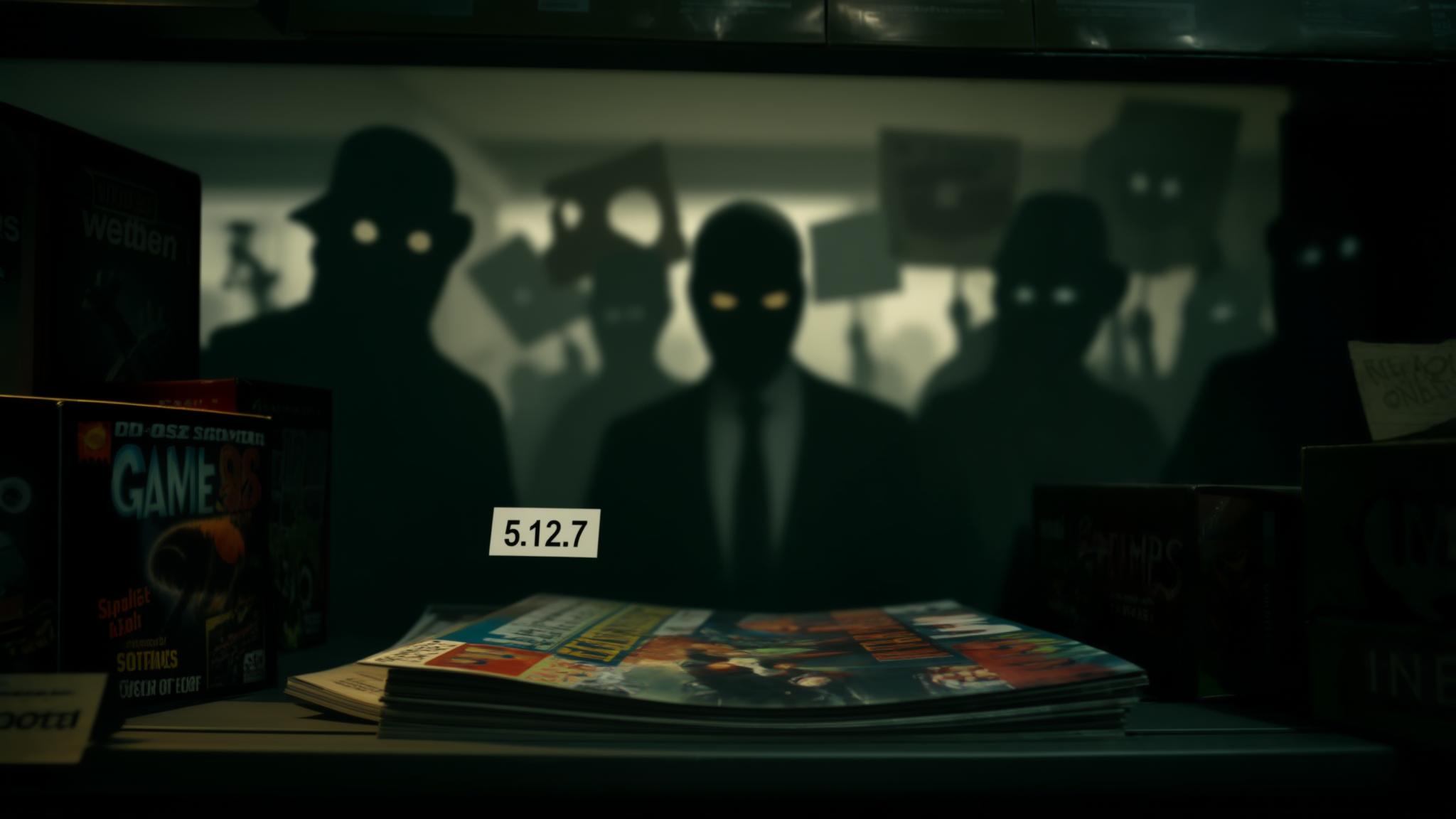

「知らないうちに文化が消える」——クレカ会社とゲーム検閲の“見えない力”を考える

朝、コンビニでいつも買う雑誌の特集記事を楽しみにしていたあなた。レジでふと気づくと、その号だけ店頭から消えていた──そんな体験を想像してみてください。消えた理由は表紙の写真が問題だとか、広告主のクレームだとか、さまざまな説明があるかもしれません。でも本当に消えたのは「誰の判断」でしょうか?今回の「ゲーム検閲」を巡る騒動は、まさにその疑問を突きつけています。

主題の整理:何が問題になっているのか

簡潔に言うと、Steamやitch.ioなどのプラットフォームで多数のアダルトやNSFWゲームが姿を消した背景に、決済処理会社(Mastercard、Visa、PayPalなど)やその仲介業者と、圧力をかける市民団体(例:Collective Shout)が関与しているのではないか、という論争です。カード会社は「直接的な検閲要求はしていない」と否定している一方、プラットフォーム側は「仲介業者を通じて懸念が伝えられ、結果的に配信停止につながった」と反論しています。

経緯のポイント

- 過去数週間で、Steamやitch.ioから多くのアダルト向け・NSFWゲームが削除または姿を消した。

- この対応は、カード会社が義務付けたとされるより厳格な規則への対応が原因であるとの報道が出た。

- Collective Shoutのような団体が決済会社に対し、暴力的・性的テーマのゲーム配信プラットフォームへの支払い停止を求めていた。

- MastercardはXで「プラットフォームに対してゲームの審査や制限を要求していない」と声明。ただし「違法な購入に使われないよう管理体制を求めている」とも述べた。

- Valve(Steamの運営元)は、Mastercardからの直接連絡は無かったが、決済処理業者や銀行を通じて懸念が伝わったと主張。特にMastercardの規則「5.12.7」が引き合いに出されたとされる。

- トランプ政権による大統領令(2025年8月7日付)は、金融機関が顧客の政治的・宗教的理由でサービスを拒否することを禁じる内容が含まれ、ゲームコミュニティの一部は期待感を示している。

「直接か、間接か」――責任の所在が曖昧な構造

今回の争点は単純ではありません。カード会社が「我々は命令していない」と主張することで、表面的には責任を否定できます。しかしValveの説明によれば、決済処理業者や銀行といった仲介業者がMastercardの規則を理由に対応を拒否し、プラットフォーム側の方針と衝突した結果が生じている。つまり、仲介業者の意思決定が実質的にカード会社の意思と結びつき、プラットフォーム側は直接対話の機会を得られなかったとされています。

「規則5.12.7」とは何か?

規則名そのものの具体的内容は公開情報に基づく限定的な説明しかありませんが、要点は「違法とみなされる可能性のあるコンテンツに関して、決済ネットワークとしてのリスク管理を求める」というものです。この種の文言は抽象的で解釈の余地が大きく、仲介業者の保守的な判断を招きやすいという問題があります。

現場の声と影響例

ゲーマーやクリエイターの反応は強い。SNS上では「合法的な作品まで一律に締め出されている」「表現の自由が侵されている」といった批判が目立ちます。実際、日本の事例ではホロライブ所属のキャラクターが関わるビジュアルノベルがSteamで配信延期になったと報じられ、開発元は「延期」と説明しているものの、背景に決済側の影響があるのではと疑う声があります。

法的・政策的な観点:大統領令の意味

トランプ政権の大統領令は、金融機関が特定の政治的・宗教的立場や合法的な事業活動を理由にサービス停止を行うことを抑制することを目的としています。一見すると、こうした命令は今回のような状況で決済サービスの拒否を抑える助けになるかもしれません。しかし、実効性や適用範囲は曖昧で、仲介業者の自主的なリスク回避判断に介入できるかは疑問が残ります。

何が問題か――多層的なリスクと表現の自由

- 責任の“迂回”:カード会社が直接行動を否定しても、仲介業者を通じた圧力で実際の検閲が発生する可能性がある。

- 曖昧な基準:違法性の線引きが曖昧で、合法的なフィクションや創作物が影響を受けやすい。

- 文化的多様性への影響:特定文化圏や表現形式が国際的決済の基準で排除されると、クリエイターの選択肢が狭まる。

読者にできること・注意点(初級〜中級向け)

- サポートの仕方を分散する:クリエイター支援は複数の決済手段やプラットフォームを活用する。

- 情報を精査する:削除理由や公式声明は両方の立場を確認する。仲介業者の役割にも注目。

- 声を上げる:表現の自由に関心があるなら、SNSや署名、議員への意見表明などで問題意識を共有する。

これから注目すべきポイント

今後注視すべきは以下です。

- カード会社や決済ネットワークが規則解釈をどう透明化するか。

- 仲介業者とプラットフォーム間の公式な対話が成立するか。

- 法令や政策(例:大統領令)が現実の決済判断にどの程度影響を与えるか。

まとめと呼びかけ

今回の騒動は単なるゲームの一時的な削除問題ではありません。決済インフラが文化や表現に与える影響の大きさを示しています。責任の所在が不明瞭なままでは、創作の自由や多様な表現が脆弱になる恐れがあります。あなたがゲーマーであれクリエイターであれ、まずは情報を正確に手に入れ、必要なら声を上げること。小さな行動が、透明で公正なルール作りにつながります。意見や体験があればぜひ共有してください。

この記事が関心を持つきっかけになれば幸いです。皆さんの考えをコメントで聞かせてください。

失敗から生まれた「逆引きの知恵」──リバースナレッジでAI活用を劇的に変える方法

私はかつて、自分の発信が全く響かず、数ヶ月間ほとんど反応がなかった時期がありました。何を変えてもダメで、ある日ふと「なぜ過去の一部の投稿だけは刺さったのか」を徹底的に分解してみたところ、偶然にも「ある共通点」が見えました。そこから、AIにその共通点を抽出させ、再現可能なフォーマットに落とし込んだら、途端に成果が出始めた──これが今回紹介する「リバースナレッジ(逆引きナレッジ)」という考え方の起点です。

リバースナレッジとは何か?

リバースナレッジは、優れたアウトプットや生のデータから「何が良いのか」「何が成功を生んでいるのか」をAIに抽出させ、それを人間が選別・言語化してナレッジ化する手法です。いわば「成果から逆算して知識を取り出す」ことで、属人的なスキルや暗黙知を再現可能な形に整える手法です。

ポイントをシンプルに言うと

- 良いアウトプット(投稿、提案書、面談ログなど)を集める

- AIに共通点や構造、文章の特徴を洗い出させる

- 人間が要る・要らないを取捨選択して要件化する

- その要件や具体例をプロンプトに組み込み再現性を高める

なぜ今、リバースナレッジが有効なのか

企業や個人には大量の非構造化データ(メール、面談録、提案書、SNS投稿など)が蓄積されています。しかし、それらが放置されたままでは価値を発揮しません。AIは大量データのパターン抽出を得意とする一方、具体例や文脈が与えられないと狙った精度が出にくいという課題があります。リバースナレッジはこのギャップを埋め、AIの出力精度と組織の再現性を同時に高めます。

読者別:この手法が効く人は?

- 初心者:まずは「良い例」を集めてAIに特徴を出させるところから始められる

- 中級者:プロンプト設計に具体例を組み込み、再現性を改善できる

- 上級者・コンサル:大量データを自動処理してナレッジ化し、運用まで組み立てられる

実践ステップ:具体的なワークフロー

ここでは代表的な4つのシーン別の手順を紹介します。どれも基本は同じで「良いデータの選別 → AI抽出 → 人間の精査 → プロンプト化」です。

1) SNS投稿(X/Twitterなど)から勝ちパターンを抽出する

- 反響が大きかった投稿を数件ピックアップ(3〜10件程度)

- AIに「共通する良い点を過剰に洗い出して」と指示

- 文章スタイル(絵文字、段落、キャッチーさ)や構成要素を分解

- 得られた要件と具体例をプロンプトにまとめ、生成精度を検証

2) 提案書・プレゼン資料の分解

PDFやpptはAIツールにそのまま投げるとチャンク分割や検索ベースの取り込みで全体を見られないことが多いです。事前にテキスト化してからAIに渡し、構造やパーツごとの良い点を抽出します。

3) 採用面談ログ(一次データ)から合否軸を作る

- 合格者・不合格者の面談記録を分類して用意

- AIに「合格者の共通点、不合格者の共通点を出し、判定軸を提案して」と依頼

- 抽象化された軸だけでなく、元の発言例(良例・悪例)も引き出して具体化

- 判定基準と具体例を人事の評価指標に落とし込む

4) 営業の音声ログから顧客ニーズや質問パターンを抽出

大量の通話を逐一AIに流すのではなく、文字起こし→QA化(頻出質問と回答)→パターン抽出の流れで効率的に整理します。最終的に「初回でよく聞かれる質問」「業界別の課題」などを定量化できます。

プロンプト設計のコツ(重要)

良いプロンプトは「要望+要件+具体例」を含みます。要望だけ(要するに“〜を作って”)ではAIは運任せになりやすく、精度が安定しません。抽象化した要件(例:問題提示→解決策の具体性→読者の行動喚起)と、成功例の具体的な文面を複数入れてやることで、AIはあなたらしい/会社らしい出力をしやすくなります。

たとえば、X投稿用のプロンプトは次の構成が有効です:

- 役割指定(あなたは優秀なX投稿のプロ)

- 要件(長文で導入に共感させ、具体的な行動を促すなど)

- 具体例(過去に反響があった投稿を複数貼る)

- 出力フォーマット(キャッチ→要点→CTAなど)

簡単なプロンプト例(イメージ)

以下は要素の例示です。実運用では具体例を複数入れて精度を上げてください。

bash

# プロンプト例(簡易)

あなたは優秀なX投稿のライターです。以下の過去投稿(成功例)から共通する良い点を抽出し、私っぽい長文形式の投稿テンプレートを作ってください。

要件:

- 導入で共感を得る

- 問題提起→具体的解決策→行動喚起を明確に

- 親しみやすい表現と絵文字の適度な使用

成功例:

- (ここに過去投稿1)

- (ここに過去投稿2)

出力形式:

- タイトル(短め)

- 本文(段落分け)

- CTA(1行)

(上記はあくまで構成例です。具体例を増やすほどAIの出力精度は向上します。)

準備と運用で押さえるべき点

- データの分類:良い/悪いのフラグ付けをしておく(分析対象が明確になります)

- テキスト化:PDFやスライドは一旦テキスト化してからAIへ投入する

- 量の調整:大量データは「ピックアップ→要約→再抽出」の段階処理が効果的

- 自動化:スプレッドシートや簡易スクリプトで1件ずつ処理する仕組みを作ると運用が楽になる

実践でよくある課題と対処法

よくあるつまずきは「AIの出力がぼんやりする」「プロンプトだけでは再現性が低い」こと。対処法は単純で、具体例を足す、不要な要素を人間が削る、複数の観点(構造・表現・エンゲージメント要素)で分解する、という反復です。

まとめ:リバースナレッジがもたらす価値

リバースナレッジは、非構造化データを「使える知識」に変換し、AIの出力精度を劇的に高めます。SNS投稿、提案書、採用面談、営業ログ──どの領域でも応用可能で、最初は手作業でOK。重要なのは「良いデータを選び、AIに分析させ、人間が洗練させる」サイクルを回すことです。これを習慣化すれば、属人的なスキルは組織の再現性あるナレッジに変わり、AI活用の本当の力を引き出せます。

最後に一言

まずは手元の「反響があったアウトプット」を3〜5件集めて、試しにAIに共通点を出してもらってください。意外な発見があり、それがあなたや組織の次の勝ち筋になるはずです。

最近のコメント